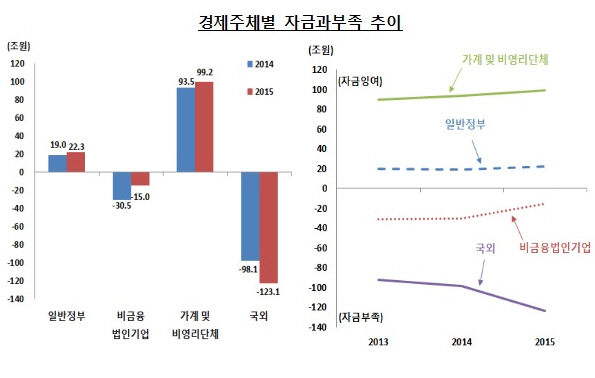

한국은행이 31일 발표한 '2015년중 자금순환(잠정)'에 따르면 지난해 가계 및 비영리단체의 자금잉여 규모는 99조2000억원으로 전년(93조5000억원)보다 5조7000억원(6.1%) 늘어났다. 이는 지난 2009년 관련 통계 집계 이후 역대 최대치다.

자금잉여는 예금과 보험, 연금, 펀드 등에 넣어둔 자금운용(226조9000억원) 금액에서 금융기관에서 빌린 돈인 자금조달(127조6000억원)을 뺀 것이다. 가계 잉여자금은 2013년 89조6000억원, 2014년 93조5000억원 등 갈수록 증가세를 보이고 있다.

이처럼 가계의 여유자금이 늘어나고 있는 것은 소득이 늘어난 것에 반해 지출보다는 저축을 늘리고 있기 때문이다. 자금운용 중 가계와 비영리단체의 현금 및 예금규모는 106조7120억원으로 통계 집계 이후 역대 최대치를 찍었다. 특히 단기저축성 예금은 22조5120억원, 장기저축성예금은 20조860억원으로 집계됐다.

실제 지난해 국민계정 통계를 보면 국민총처분가능소득 중 피용자보수(임금)는 전년대비 4.8% 늘었고, 1인당 가계총처분가능소득(PGDI)은 전년대비 4.7% 증가했다. 하지만 가계소득 증가율은 가계의 순저축률 증가폭에는 못미쳤다.

가계순저축률은 전년대비 1.4%p 상승한 7.7%를 기록하며 지난 2000년(8.4%) 이후 15년 만에 최고치를 기록했다. 가계순저축률은 가계가 사실상 처분할 수 있는 소득에서 소비지출을 제외한 순저축액 비중을 말한다.

문소상 한은 경제통계국 자금순환팀장은 "순저축이 늘어난데다 가계의 실물자산 매각 등으로 수익이 늘고, 정부의 복지예산 지출로 가계소득에 이전된 부분까지 합해져 자금잉여가 늘어난 것으로 보인다"고 설명했다.

반면 저축한 돈이 소비로 연결되진 않았다. 통계청이 발표한 지난해 가계동향 자료에 따르면 처분가능소득 중 소비지출에 쓴 비율을 나타내는 평균 소비성향이 71.9%로 지난 2003년 관련 통계 집계 이후 가장 낮은 수준으로 떨어졌다.

소비가 제약된 것은 경기 불황이 이어지고 고령화가 지속되면서 생활비나 주거비 지출 등에 대한 압박이 커졌기 때문으로 보인다. 가계가 미래를 대비해 현재 소비를 줄이고 저축을 늘린 셈이다.

김진성 우리금융경영연구소 거시분석실장은 "경기 상황은 좋지 않고 부동산 가격이 늘면서 주거비도 오르고 교육비 부담이 커졌다"며 "고령화에 따른 노후 대비도 해야하다보니 가처분소득에서 소비에 지출하는 비중이 더 적었을 것"이라고 말했다.

기업들의 자금부족 규모는 전년보다 절반(-30조5000억원→-15조원) 가량 줄었다. 공기업의 부채 감축 노력 등으로 기업들이 금융기관에서 빌린 자금조달(107조1000억원)이 19조7000억원 감소했기 때문이다.

지난해 일반정부의 자금잉여 규모는 22조3000억원으로 지분증권과 투자펀드를 중심으로 운용액이 늘면서 전년보다 3조3000억원 늘었다.

경제주체(금융부문·국외 제외)들의 금융부채는 4713조4000억원으로 전년대비 291조3000억원 증가했다. 금융자산은 6834조4000억원으로 514조7000억원 늘었다.