증시 전문가들은 이번주 국내 증시는 미국 및 국내 기업의 실적 발표에 좌우될 것이라고 전망했다. 또한 국제유가가 상승 흐름을 보이고 있지만 상승폭이 제한적일 것으로 예상돼 이번주 국내 증시는 좁은 폭으로 등락을 반복하며 안정적으로 흘러갈 것이라고 전망했다.

특히 이번 주(4월25~29일) 국내 주식시장은 미국과 일본의 통화정책회의를 주목할 필요가 있다.

24일 금융투자업계에 따르면 지난주 코스피 지수는 종가 기준으로 지난 18일 2009.1에서 시작해 22일 2015.49로 거래를 마쳤다. 같은 기간 코스닥 지수는 659.34에서 703.05로 상승했다. 그간 주요 흐름을 보면 지난 20일(2005.83) 중국 증시 급락세의 여파로 0.3% 하락했지만 다음날인 21일(2022.1)에는 국제유가가 오른 데 힘입어 0.8% 올랐다. 이는 작년 12월 1일(2023.93) 이후 약 5개월 만에 2020선을 넘어선 것이다.

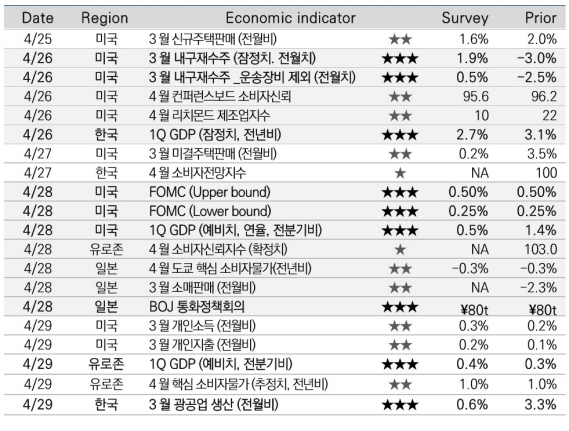

이번주 외환시장은 미국과 일본의 금융통화정책 회의가 주요 변수다. 우선 미국에서는 오는 27일 연방공개시장위원회(FOMC)가 열린다. 지난 3월 FOMC에서의 재닛 옐런 연준 의장의 신중론으로 4월 FOMC에서의 금리 인상 기대감은 매우 낮은 상황이다. 하지만 지난 3월 FOMC 이후 연준 은행 총재들 간 이견이 있었던 만큼 소수의견 인원 및 성명서 문구에 변화가 있을지 주목해야 할 대목이다.

다음날인 28일에는 미국 상무부가 1분기 미국 국내총생산(GDP) 성장률 예비치를 발표한다. 통상적으로 미국의 분기별 GDP는 예비치, 수정치, 확정치를 간격을 두고 순차적으로 발표한다. 미래에셋증권 박희찬 연구원은 "시장에서는 미국 투자 위축과 수출 감소, 여기에 소비 위축까지 더해져 1분기 성장률 예비치가 전기비 1%에도 못 미쳤을 것으로 대략 합의가 형성돼 있다"고 전했다.

일본은 오는 28일 일본은행 금융정책결정회의를 앞두고 있다. 박희찬 연구원은 "물가 상승을 위해 필요한 경우 추가 정책을 펼 수 있다는 구로다 하루히코 일본은행 총재의 발언은 계속되지만, 당장 4월에 추가 정책이 나올 것이라는 기대감은 낮다"고 말했다. 이어 일각에서 일본은행의 추가 인하 기대감이 제기되나, 환율전쟁을 자제하자는 G20 합의 정신을 고려하면 당장 어떤 조치가 취해질 가능성은 작다"고 내다봤다.

반면에 현대증권 나중혁 연구원은 "일본 마이너스 금리 정책에 따른 정책 효용성의 한계에도 불구하고 추가 금리인하 기대감은 여전히 높은 상황이다"라고 분석했다.

증시에 영향을 미칠 만한 국내 주요 경제지표 발표 일정을 보면 한국은행이 오는 26일 1분기 실질 GDP 속보치를 내놓을 예정이다. 블룸버그의 이번 국내 1분기 GDP 증가율 예상치를 전분기 비로는 0.4%, 전년 동기비로는 2.7%로 제시했다.

LIG투자증권이 예상하는 이번 주 코스피 주간 전망 범위는 1980~2040이다. 하락 요인으로는 연준과 일본은행의 통화정책회의 결정을 꼽았다. 상승 요인으로는 국내 주요 기업의 1분기 실적이 시장 예상치에 부합하는 결과가 이어지고 있다는 점을 들었다.

LIG투자증권 김유겸 연구원은 "이번 4월 FOMC에서는 연준의 의도를 직접적으로 파악하기 어려울 것으로 전망됨에 따라 시장에 강력한 악재로 작용할 가능성은 크지 않다"며 "다만 일본은행의 결정에 따른 엔화 약세가 맞물릴 경우에 대비해야 한다"고 덧붙였다.