최근 미국의 금리 인상을 계기로 국내 시중금리가 들썩이는 상황에서 여러 금융사에서 돈을 빌려 빚으로 빚을 돌려막는 다중채무자의 상환 부담이 커질 것이란 우려가 나오는 것도 이 때문이다.

27일 한국은행이 국회에 제출한 '2016년 12월 금융안정보고서'에 따르면 올해 3분기(9월말) 기준 우리나라 가계대출(1227조9000억원)에서 다중채무자의 대출 비중은 30.7%로 집계됐다.

다중채무자와 더불어 금리 변동에 민감한 저신용·저소득 차주(대출자)의 경우, 전체 가계대출에서 저신용자(신용등급 7~10등급)는 7.4%를 차지했다. 고신용자(1~3등급)와 중신용자(4~6등급)의 비중은 각각 64.9%, 27.7%로 나타났다.

저소득(소득 하위 30%) 차주의 비중은 11.1%였다. 고소득(상위 30%) 차주와 중소득(30~70%) 차주는 각각 64.3%, 24.6%를 차지했다.

문제는 주기적으로 이자율이 변하는 변동금리 대출을 받은 이들 차주의 비중이 전체 평균보다 높다는 점이다. 가뜩이나 빚에 허덕이는 이들의 이자 상환 부담이 금리상승기에 더욱 커질 수밖에 없다.

대부분이 변동금리로 취급되는 신용대출의 보유 비중을 보면 저신용, 저소득, 다중채무자의 점유 비중이 각각 38.9%, 23.8%, 27.1%로 전체 차주 평균(22.0%)보다 높았다.

가계대출 중 연 15% 이상인 고금리 신용대출(저축은행 신용대출, 여신전문금융회사 카드론, 대부업 대출)이 차지하는 비중은 전체 차주 기준으로는 3.5%에 그쳤다. 반면 저신용 차주의 비중은 17.3%에 달했다. 저소득 차주와 다중채무자의 비중도 각각 5.8%, 8.0%를 기록했다.

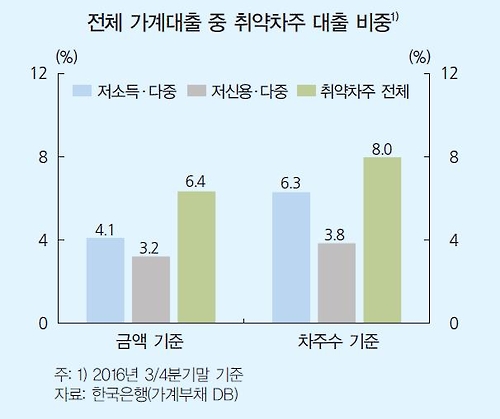

다중채무자이면서 저신용 또는 저소득 차주인 취약차주의 대출 비중은 전체 가계대출의 약 6.4%(차주 수 기준 8.0%)로 조사됐다. 대출 규모는 약 78조6000억원으로 추정됐다.

취약차주의 비은행권으로의 쏠림 현상도 부각됐다.

취약차주의 대출비중(금액 기준)을 보면 은행은 3.7%였지만 비은행은 10.0%로 나타났다.

취약차주들은 금리상승 국면에서 빚 부담이 눈덩이처럼 불어날 수 있다.

지난 15일 미국 중앙은행인 연방준비제도(Fed·연준)의 정책금리 인상을 앞두고 국내 시장금리는 이미 오름세를 탔다.

전국은행연합회에 따르면 KB국민·KEB하나·신한·우리·농협은행 등 5대 시중은행의 11월 주택담보대출(만기 10년 이상 분할상환식) 평균금리는 연 3.28%로 한 달 사이 2.28% 포인트 상승했다.

내년에도 연준이 정책금리를 2∼3차례 올릴 것으로 예상되는 만큼 국내 금리가 계속 상승할 공산이 크다.

금융안정보고서는 "미국 연준의 정책금리 인상 등으로 국내 시장금리도 함께 상승 압력을 받고 있다"며 "특히 저신용·저소득·다중채무자 등의 차주는 금리 민감도가 높아 금리 상승 시 큰 채무상환 부담을 느낄 수 있다"고 우려했다.

한은 관계자는 "대출금리 상승은 상환 능력이 부족하고 변동금리 대출을 상대적으로 많이 가지고 있을 것으로 추정되는 저신용, 저소득, 다중채무자 등 취약차주를 중심으로 이자상환 부담을 증대할 것"이라고 설명했다.