이명박 정부 시절 포스코가 1800억원에 가까운 돈을 날린 것과 관련해 MBC가 27일 남미자회사 회계 장부조작 의혹의 중심에 MB와 그의 형 이상득 전 의원을 배후로 의심했다.

동일한 회사의 재무상황이 수백억 원이나 차이가 나고 손실 감추려 의도적으로 회계장부를 조작했다는 것이다.

MBC에 따르면, 산토스CMI는 적자를 거듭했고 포스코는 결국 지난해 이 회사를 인수금의 8분의 1도 안 되는 단 68억원에 원소유자에게 되팔았다. 6년 만에 700억원이 넘는 손해를 본 것이다.

뿐만 아니라 포스코가 산토스CMI를 살 때 지불한 800억원엔 ‘EPC에쿼티스’라는 회사를 함께 인수하면서 든 비용 550억원이 포함돼 있었는데 영국에 주소를 둔 EPC에쿼티스는 페이퍼 컴퍼니, 즉 유령회사였다는 것이다.

하지만 이같은 의혹제기는 이미 지난해 10월 선데이저널에 의해 제기된 바 있다.

포스코건설과 포스코엔지니어링은 각자 사업보고서에 자신들이 투자한 이들 2개회사의 재무 상태를 기재했지만, 동일한 회사의 재무상태가 하나도 일치하지 않았다. 이들 회사의 투자지분이 달라서 취득가와 장부가는 당연히 다를 수 밖에 없지만, 이들 회사의 재무 상태는 오로지 하나만 존재할 뿐이다. 하지만 이 재무상태가 포스코 계열사마다 다르다는 것은 회계를 조작했음을 자신들이 스스로 입증한 셈이다. 포스코가 손해를 입고, 다른 회사에 손실을 끼친데 그치지 않고 회계장부까지 조작했다는 것이다.

포스코건설과 포스코엔지니어링은 지난 2011년 2월 18일 산토스CMI와 지주회사격인 EPC에쿼티스를 인수했다. 2010년 6월 ‘만사형통’으로 통하던 이명박대통령의 큰형인 이상득의원이 에콰도르를 방문하고 돌아온 뒤, 당근 격으로 포스코가 이들 회사를 인수한 것이다. 포스코건설이 이들 두개회사의 지분 57%정도를, 포스코엔지니어링이 23%정도를 총액 8백억원정도에 사들였다. 이에 따라 포스코자회사2개 회사는 새로 인수한 남미회사의 재무 상태를 매분기와 매년, 사업보고서와 감사보고서등을 통해 금융감독당국에 보고했다. 하지만 포스코건설과 포스코엔지니어링 사업보고서등에 기재된 2개회사의 재무 상태는 달라도 너무 달랐다. 도무지 일치하는 게 없었다.

포스코건설과 포스코엔지니어링의 사업보고서에서 종속기업이나 관계기업의 요약재무상태, 타법인출자현황등 같은 보고서 내에서도 2개 해외자회사의 주요재무상황이 여러 차례 명시되지만, 심지어 같은 보고서에서도 주요수치가 너무나 달랐다.

또 포스코건설과 포스코엔지니어링의 2개 해외자회사 재무상황기재내역을 비교해 보면, 동일한 회사의 재무상황이 수백억원이나 차이가 났다. 포스코계열사는 자신들이 투자한 2개회사로 부터 회계장부를 받아 사업보고서등을 작성한다.

그렇기 때문에 포스코계열사마다 투자회사 재무상황이 각각 다르게 기재됐음은 투자회사의 회계장부를 각각 다르게 보고받았거나, 포스코계열사가 투자회사 장부를 무시하고 자기마음대로, 자기들에게 유리하게 사업보고서를 작성했음을 의미한다. 회계장부가 조작되지 않고는 이 같은 결과가 나올 수 없는 것이다.

포스코계열사마다 투자회사 재무상황 달라

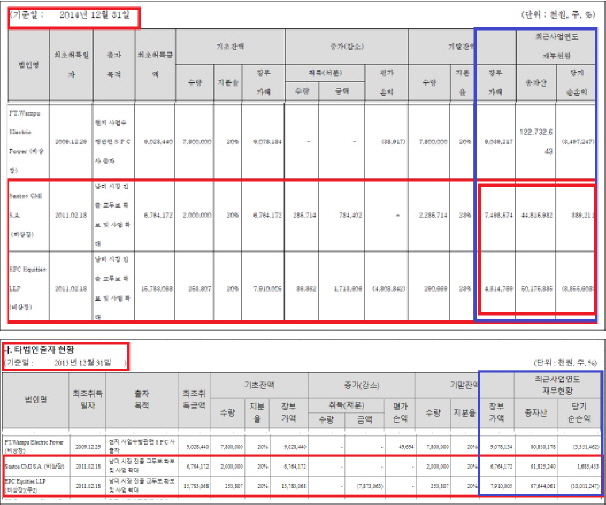

포스코건설과 포스코엔지니어링의 2014년 치와 2013년 치 사업보고서를 살펴본 결과 포스코건설의 산토스CMI와 EPC에쿼티스의 장부내역은 일치했지만 포스코엔지니어링의 두 자회사 장부내역은 동일한 보고서 내에서도 도무지 앞뒤가 맞지 않았다. 포스코건설 2014년 치 사업보고서중 산토스CMI의 총자산은 타법인출자현황에 382억원, 종속기업 요약재무상태의 자산 382억원과 일치했고 EPC에쿼티스의 총자산도 타법인출자 현황에서 490억원, 종속기업 요약재무상태의 자산 490억원과 똑 같았다. 또 2013년 산토스 CMI의 자산은 395억원, EPC에쿼티스의 자산도 595억원으로, 자산이 기록된 타법인출자현황과 종속기업 요약재무상태의 현황이 동일했다.

반면 포스코엔지니어링은 심각한 문제를 안고 있다. 자체보고서 내에서도 이들 2개 회사 재무상태가 하나도 일치하지 않았다. 회계장부가 조작되지 않고는 이처럼 같은 보고서에서 재무제표가 다를 수가 없다. 포스코엔지니어링 2014년 치 사업보고서의 타법인출자현황에서 산토스CMI의 자산은 448억원이지만 관계기업요약재무정보에서의 산토스CMI의 총자산은 473억원으로 기록돼 있다.

산토스 CMI회사의 총자산이 같은 보고서 내에서 25억원이나 차이가 나는 것이다. 2013년치 사업보고서의 타법인출자현황에서 산토스CMI 자산은 618억원이지만, 요약재무정보에서의 자산은 448억원으로 무려 170억원이나 차이가 난다. EPC에쿼티스도 마찬가지다. 2014년 치 EPC자산은 타법인출자현황에는 501억원으로 기재돼 있지만 요약재무정보에는 705억원으로 204억원이나 차이가 난다. 2013년 치도 타법인출자현황에는 EPC자산이 676억원이지만, 재무정보에는 501억원으로 기재돼 있어 역시 175억원이 상이하다. 총자산이 하나도 맞지 않는 것이다.

포스코엔지니어링보고서에서 손익도 큰 차이가 났다. 2014년치 사업보고서 타법인출자현황에 산토스CMI는 3억6천만원 흑자로 기록돼 있지만 요약재무정보에는 52억원 적자로 명시돼 있다. 같은 보고서에서 동일한 회사의 손익이 55억6천만원 차이가 나는데다가 아예 한곳은 흑자, 한곳은 적자로 기재돼 있는 것이다.

2013년치 산토스 손익도 타법인출자현황에는 1억6천만원 흑자, 요약재무정보에는 7억원 흑자로 기록돼 있다, 역시 수치가 하나도 맞지 않는 것이다. EPC도 마찬가지다. 2014년치 사업보고서 타법인출자현황에서 EPC는 89억원 적자로 기록돼 있지만 요약재무정보에는 손실이 129억원에 달한다. 손실이 40억원이나 줄인 것이다. 2013년치 EPC의 손익은 차이가 더 크다. 타법인출자현황에는 손실이 330억원인 반면, 요약재무정보에는 98억원 손실이다. 손실규모가 무려 232억원이나 차이가 난다.

포스코엔지니어링보고서에서 장부가 역시 각각 달라서 도대체 무엇을 근거로 이처럼 기록했는지 알 수가 없을 정도다. 2014년 치 사업보고서 타법인출자현황에서 산토스의 장부가는 75억원인 반면 다른 페이지에 기록된 관계기업 장부가액에는 산토스 장부가는 70억원에 불과했다, 2013년 치 사업보고서 타법인출자현황에서 산토스 장부가는 676억원인 반면, 관계기업장부가액 기재란에 기재된 장부가는 69억원으로 장부가가 607억원이나 차이가 났다. EPC장부가는 2014년 치가 타법인출자현황과 관계기업장부가액의 장부가가 48억원으로 웬일로 일치했다. 하지만 아니나 다를까, 2013년 치를 보면 타법인출자현황상 장부가는 791억원, 관계기업 장부가액의 장부가는 86억원에 불과했다, 무려 705억원 차이가 난다. 이는 장부가를 10배나 부풀려서 손실을 줄였음을 보여주는 것이다.

특히나 주목할 것은 2014년 치 사업보고서 내 타법인출자현황에 기록된 산토스와 EPC의 자산이, 2014년치 요약재무정보에 기록된 전 회기 말, 즉 2013년 자산총액과 정확히 일치한다는 점이다. 이는 포스코엔지니어링이 산토스와 EPC의 재무현황파악에 아예 관심이 없고 자신들의 입맛에 맞게 조작했다는 의혹을 보여준다. 2013년 치 재무현황을 2014년 치에 그대로 옮겨 적을 가능성이 큰 것이다. 손실규모를 축소하기 위해 회계장부를 억지로 조작하다보니 하나도 앞뒤가 맞지 않았음을 보여주는 것이다.

포스코건설과 포스코엔지니어링 모두 산토스와 에쿼티 두 회사 지분을 한 날 한 시에 매입해 소유하고 있다. 2011년 2월 18일 포스코건설은 산토스에 191억여원, EPC에 394억여원을 투입해 지분을 매입했고 같은 날 포스코엔지니어링은 산토스에 67억원, EPC에 157억원을 투입해 지분을 매입했다. 그리고 2014년 두 회사 모두 지분을 추가 매입했다.

이에 따라 포스코건설과 포스코엔지니어링은 각각 자신들의 사업보고서에 이 두 회사의 재무현황을 기재했다. 두 회사의 지분이 달라서 취득가나 장부가는 지분만큼의 가치만 반영하기 때문에 다를 수 없다. 하지만 동일회사이기 때문에 두회사 모두 이들 해외자회사의 재무제표만큼은 정확히 똑 같아야 한다. 두 회사 모두 해외자회사의 회계장부를 제공받아, 자산과 부채, 매출, 손익등을 사업보고서에 기재하므로, 이들 명목의 액수는 동일할 수 밖에 없다. 그러나 이들 내역이 전혀 일치하지 않는다.

포스코 산토스 투자 내역도 100억 가량 차이

동일한 회사에 투자한 2개회사가 파악한 투자회사 내역이 달라도 이처럼 크게 다를 수가 없다. 자산, 부채, 매출, 손익 등 세부내용을 살펴보면 그저 기가 막힐 뿐이다. 먼저 자산이다. 2014년 산토스의 자산은 포스코건설 사업보고서에는 382억원인 반면 포스코엔지니어링 사업보고서에는 473억원으로 기재돼 있다.

2014년 EPC의 자산도 포스코건설 사업보고서에는 490억원이지만 포스코엔지니어링 사업보고서에는 705억원으로 기재돼 있다. 2014년 산토스의 자산은 약 90억원이나 줄었다 늘었다하고, EPC자산은 215억원이나 차이가 난다. 2013년도 예외가 아니다. 2013년 산토스의 자산은 포스코건설 사업보고서에는 395억원인 반면 포스코엔지니어링 사업보고서에는448억원이고 2013년 EPC의 자산은 포스코건설 사업보고서에는 595억원, 포스코엔지니어링 사업보고서에는 501억원으로 기재돼 있다. 동일회사의 자산을 포스코계열사들이 서로 다르게 파악하고 있는 것이다.

다음은 부채, 2014년 산토스의 부채는 포스코건설 사업보고서에는 261억원, 포스코엔지니 어링 사업보고서에는 314억원으로 기재됐다. 어느 것이 맞는지 파악할 수 없지만, 포스코엔지니어링보다 투자액이 훨씬 많은 포스코건설이 파악한 부채가 작으며, 포스코건설이 부채를 작게 잡으면 모회사인 포스코의 손실이 줄어들고 장부가 예쁘게 나올 수 밖에 없다. 2014년 EPC의 부채포스코건설 사업보고서에는 501억원, 포스코엔지니어링 사업보고서에는 1119억원이다.

결국 포스코는 사실상 1인 지배 체제 회사인데 무분별한 해외 투자로 포스코를 위기로 몰아넣은 정준양 전 회장 등이 이상득 전 의원과 떼어서 설명할 수 없는 인물들이고 이것이 MB와 깊은 연관이 있다는 것이다.