저금리 속 예대마진 늘려...2분기이후 `호실적` 불투명

여기에다 인력 감축과 비용 절감을 통해 수익성 확보에 '올인'하는 전략을 구사한 것도 주효했다.

이러한 가운데 주요 금융사들이 상반기 어닝서프라이즈를 나타냈지만, 본업에서 올린 실적과는 거리가 먼 것으로 나타났다.

다만 은행들의 수익성이 향후 기업 구조조정과 이에 따른 손실에 대비한 충당금 적립으로 악화될 것으로 예상되고 보험과 카드 등 비(非)은행 부문의 실적 전망도 밝지 않은 편이다. 이 때문에 1분기 좋은 실적이 2분기 이후에도 지속될지는 불투명하다.

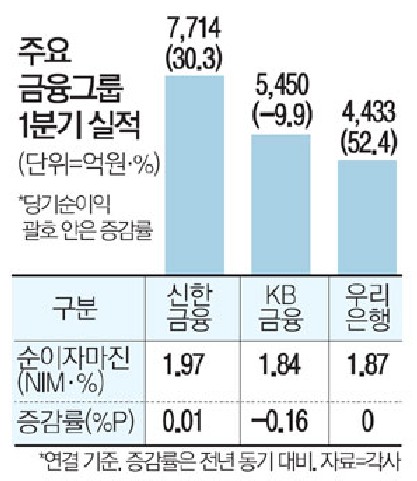

신한금융지주·KB금융지주·우리은행 등 주요 금융사들은 21일 올해 1분기 실적을 발표했다. 이에 따르면 3사 모두 기대 이상의 당기순이익을 기록했다.

업체별로는 우리은행이 지난 1분기 시장 예상치를 훌쩍 뛰어넘는 '깜짝 실적'을 기록했다. 은행과 카드, 보험 등 수익구조가 비교적 골고루 분산돼 있는 신한금융도 전년 같은 기간보다 30% 이상 늘어난 순익을 올리며 리딩뱅크 자리를 굳건히 지켰다.

반면 현대증권 인수에 따라 비은행 부문 수익성 확대를 노리는 KB금융그룹의 경우 은행만 놓고 보면 우리은행보다 순이익에서 밀리는 모습을 보였다.

신한금융의 당기순이익은 전년 동기간 대비 약 30% 늘었다. KB금융은 9.9% 감소한 수치를 나타냈지만 전년 동기간의 일회성 실적 요인으로 작용한 법인세 환급금을 제외하면 28.3% 증가했다. 우리은행의 당기순이익도 약 52% 불었다.

통상적으로 금융사의 당기순이익 증가는 주 수익원인 은행에서 예대마진(대출이자와 예금이자의 차이)을 통한 이자이익이 늘어나면 발생한다. 또 기업의 부실여신에 대비해 미리 쌓아두는 충당금이 줄면 당기순이익은 늘어난다. 충당금은 손실로 처리되기 때문이다.

우리은행을 제외한 신한금융과 KB금융은 이 조건에 충분히 부합하지 못했는데도 예상치를 웃도는 순이익을 기록했다. 일회성 이익을 반영하거나 허리띠를 졸라매 비용을 절감한 덕분이다.

◇신한금융 1분기도 순이익 1위 예상되지만...일회성이익 제외하면 전년 比 순이익 하락

신한금융은 올해 1분기에도 가장 큰 규모의 당기순이익을 기록할 전망이다. 하나금융지주와 NH농협금융지주의 실적 발표가 남아있지만 신한금융의 당기순이익이 이미 7000억원을 넘어섰다. 신한금융은 8년째 순이익 1위 금융그룹의 자리를 차지해왔다.

신한금융의 올해 1분기 당기순이익은 7714억원으로 전년 동기(5921억원) 대비 30.3% 증가했다. 전분기(4040억원)에 비해서는 90.9% 늘었다.

하지만 일회성 이익인 약 2100억원의 법인세 환급금이 당기순이익에 포함, 이를 제외하면 5300억원~5400억원 내외의 실적으로 순이익은 외려 전년 동기 대비 줄었다.

다만 이자수익의 증가가 이익 창출의 주요한 요인으로 작용했다.

순이자마진(NIM)이 2013년 4분기 이후 약 2년 만에 반등, 이자이익은 전년 동기 대비 5.0% 상승한 1조7147억원을 기록했다. 그룹과 은행의 NIM은 전분기보다 각각 1bP(1bp=0.01%포인트), 2bp 상승했다.

NIM은 금융사의 자산운용 수익과 조달비용의 차이를 운용자산 총액으로 나눈 수치로, 금융사의 수익성을 나타낸다.

이에 따라 당기순이익에서 은행이 차지하는 비중도 전년 대비 12%포인트 증가한 70%로 집계됐다.

신한은행은 NIM이 증가하면서 그간의 자산성장 전략과 맞물려 그룹의 핵심이익인 이자이익을 이끌었다고 설명했다.

신한은행 관계자는 "그동안 NIM이 떨어질 때는 카드를 비롯한 비은행 부문이 상대적으로 좋은 실적을 냈다"며 "지난해에는 카드수수료율 인하 등으로 비은행 업권이 어려워진 대신 은행이 이를 상쇄하면서, 계열사 간 상호보완이라는 신한금융의 강점을 발휘했다"고 말했다.

한편 신한은행의 대손충당금 전입액은 3144억원으로 전년 동기(3147억원)와 비슷한 수준을 유지했다.

◇1위 자리 넘보는 KB금융...비용관리로 당기순이익 5000억원 웃돌아

KB금융은 돈을 벌기보다는 나가는 돈을 줄여 이익을 견인했다.

KB금융은 5450억원의 당기순이익을 기록, 전년 동기(6050억원) 대비 9.9% 감소한 수치를 나타냈다.

단 전년 동기의 일회성 수익 요인인 법인세 환급금(1803억원)을 제외하고 비교하면, 올해 1분기 당기순이익은 28.3% 늘었다. 전분기(3471억원)에 비해서는 57% 증가했다.

하지만 그룹과 은행의 NIM이 전분기 대비 모두 3bp씩 증가했음에도 이자이익은 감소했다.

KB금융의 순이자이익은 1조5063억원으로, 전년 동기 대비 2.0%(306억원), 전분기 대비 3.8%(598억원) 쪼그라들었다.

KB금융 관계자는 "NIM과 대출실적이 모두 늘었지만 저금리기조에서 대출금리가 낮아지면서 순이자이익도 줄었다"고 설명했다.

순수수료이익도 카드 가맹점수수료 인하의 여파로 전년 동기 대비 3.6%(139억원) 감소, 3682억원을 기록했다. 전분기 대비로는 신탁, 방카슈랑스, 펀드 수수료 등이 소폭 증가함에 따라 1.9%(67억원) 늘었다.

인건비를 포함한 일반관리비는 1조538억원을 기록, 전년 동기와 전분기 대비 각각 2.2%(232억원), 2.4%(255억원) 줄었다.

지난해 그룹 차원으로 비용절감에 나서고 희망퇴직을 시행한 결과라고 KB금융은 설명했다.

대손충당금전입액 역시 감소했다. 대손충당금전입액 규모는 1190억원으로, 전년 동기 대비 38.6%(748억원), 전분기 대비 71.2%(2938억원) 축소됐다. KB금융은 전분기 현대상선 등에 대한 대손충당금을 대폭 쌓아둔 바 있다.

당기순이익에서 은행이 차지하는 비중은 71%로 전년 동기(76%)와 큰 차이가 없었다.

국민은행의 1분기 당기순이익은 3872억원으로 전년 동기(4762억원) 대비 18.7% 감소, 우리은행보다 저조한 수치를 보였다.

KB금융은 올 하반기까지 현대증권 인수절차를 마무리할 방침이다. 이로써 비은행 부문의 수익을 확대, 다각화된 사업 포트폴리오를 바탕으로 1위 금융그룹의 자리를 탈환하겠다는 목표를 갖고 있다.

◇우리은행 이자이익 증가로 순이익 상승

우리은행은 일회성 수익이나 눈에 띄는 비용관리 없이도 이자이익의 확대에 힘입어 순이익이 크게 늘었다.

우리은행은 당기순이익 4433억원을 달성, 전년 동기(2910억원) 대비 52.4%, 전분기(2190억원) 대비 102.4% 증가했다.

NIM은 4bp 상승했고 이자이익도 전년 동기 대비 1069억원 (9.4%) 증가한 1조2440억원을 기록했다. 비이자이익 역시 전년 동기(1870억원) 대비 41.2% 늘어난 2640억원으로 집계됐다.

우리은행 관계자는 "이번 실적은 수익성 중심의 자산성장과 철저한 리스크 관리에 따른 대손비용 감소 등 펀더멘털의 획기적인 개선에 따른 것"이라고 강조했다.

카드 부문 등 자회사 실적을 제외한 우리은행 개별기준 당기순이익은 4117억원이었다. 계열사별로 보면 우리카드와 우리종합금융이 각각 285억원, 64억원으로 나타났다.

한편 금융사의 주 수익원인 은행들의 향후 수익성이 기업 구조조정의 여파로 악화할 것이란 전망도 나온다. 구조조정 대상 기업이 빌려 간 돈을 부실채권으로 분류하면 은행은 충당금을 쌓아야 하는데, 이는 재무상 부담으로 작용할 수밖에 없다.

금융권 관계자는 "충당금을 많이 적립할수록 손익에서는 마이너스 효과가 난다"며 "정부에서 주도하는 해운업·조선업의 구조조정과 관련한 이슈가 향후 얼마든지 발생할 수 있다"고 지적했다.