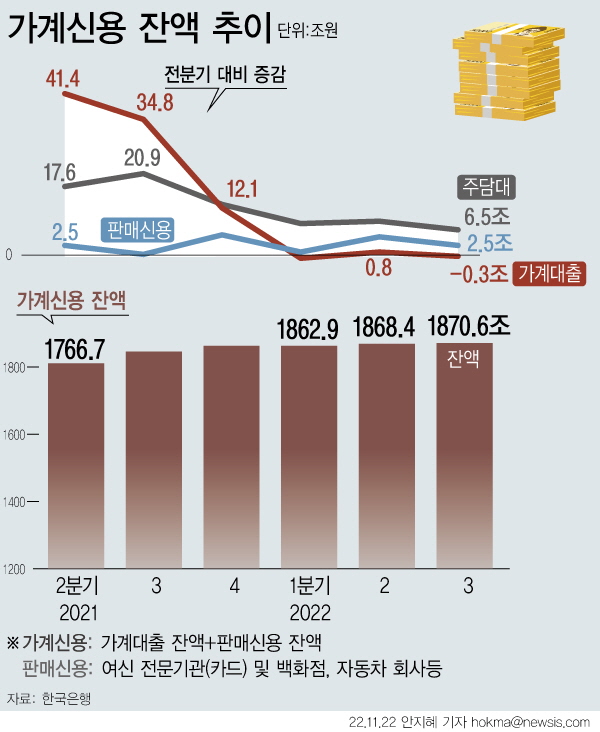

3분기 가계신용 1,870.6조…역대 최대

GDP 대비 가계신용 88% 추산

가계대출 1,757조…1분기 만에 감소 전환

판매신용 113.8조…역대 최대

[정재원 기자] 대출 금리 인상, 대출 규제 등으로 신용대출 감소세가 이어지면서 3분기 가계대출이 소폭 감소 전환했다. 반면, 카드사 등 판매신용을 합한 가계신용은 2조 넘게 늘어나면서 역대 최대를 기록했다. 대출 증가세가 주춤하면서 가계신용 증가폭은 축소됐다.

한국은행이 22일 발표한 '2022년 3분기 가계신용(잠정)'에 따르면 올 3분기 말 금융권 전체 가계대출과 카드사, 백화점 등 판매신용을 더한 가계신용 잔액은 전분기말 대비 2조2,000억 원(0.1%) 증가한 1,870조6,000억 원으로 집계됐다. 증가폭은 전분기(5조5,000억 원) 보다 큰 폭 축소됐다. 가계신용은 지난 2013년 2분기 이후 38분기 연속 증가세를 이어오고 있다.

1년 전과 비교하면 25조100억 원(1.4%) 증가하는 데 그쳐 2003년 관련 통계 작성 이후 역대 최소 증가폭을 기록했다. 3분기 가계신용 잔액은 올해 2분기 기준 명목 국내총생산(GDP) 대비 88%에 달하는 규모다. 1~3분기 누적 기준으로는 가계신용 잔액이 전년 말 대비 7조7,000억 원 증가했다.

박창현 한은 금융통계팀장은 "최근 가계신용 증가율이 한 자릿수에 그치면서 증가세가 둔화되고 있다"며 "연착륙이 나타났다고 판단하기에는 시간이 걸리겠지만 현재로서는 대체로 안정적인 모습으로 판단하고 있다"고 말했다.

가계신용에서 비중이 가장 큰 가계대출은 전분기보다 3,000억 원 줄어든 1,756조8,000억 원으로 집계됐다. 올해 1분기 사상 처음으로 8,000억 원 감소한 후 1분기 만에 다시 증가 전환했다가 이번에 다시 감소세로 돌아섰다.

박 팀장은 "주택거래 부진 등으로 주택담보대출 증가폭이 축소되고, 대출금리 상승과 대출규제 지속 등으로 기타대출도 감소하면서 가계대출이 감소했다"고 말했다.

가계대출 중 주택담보대출은 전분기 대비 6조5,000억 원(0.6%) 증가한 1,007조9,000억 원을 기록했다. 이는 관련 통계 작성 이후 역대 최대다. 전분기(8조7,000억 원)에 비해서는 증가폭이 축소됐다. 전년동기 대비로는 36조3,000억 원(3.7%) 늘면서 역대 가장 낮은 증가폭을 보였다.

대출금리 상승 등으로 신용대출과 마이너스 통장 등 기타대출은 전분기 대비 6조8,000억 원(-0.9%) 줄어든 748조9,000억 원으로 집계돼 지난 2021년 4분기 이후 4분기 연속 감소했다. 전분기 감소폭(7조9,000억 원) 보다는 감소폭이 축소됐다. 전년동기 대비로는 24조5,000억 원(-3.2%) 줄었다. 이는 관련 통계 작성 이후 역대 가장 큰 폭으로 감소한 것이다.

기관별로는 예금은행과 비은행예금취급기관 모두 감소했다. 반면 기타금융기관은 기타 대출이 늘면서 증가폭이 확대됐다.

예금은행의 가계대출 잔액은 전분기 대비 2조5,000억 원(-0.3%) 감소한 902조9,000억 원으로 집계됐다. 올해 1분기에 이어 3분기 연속 감소세를 지속했다. 주택담보대출은 소폭 늘었으나 기타대출 감소폭이 확대되면서 감소폭이 전분기(-1,000억 원) 보다 확대됐다. 저축은행 등 비은행예금취급기관의 가계대출 잔액은 주담대와 기타대출이 전분기 보다 줄면서 전분기 대비 6,000억 원(-0.2%) 감소한 349조2,000억 원으로 집계돼 감소 전환했다.

반면 보험사와 증권사 등 기타금융기관 등의 가계대출은 504조7,000억 원으로 전분기 대비 2조8,000억 원(0.6%) 증가했다. 3분기 연속 증가세다. 주담대 증가폭은 전분기 보다 축소됐으나 기타대출이 증가 전환하면서 증가폭도 전분기(1,000억 원) 보다 확대됐다.

판매신용 잔액은 전분기 보다 2조5,000억 원 늘어난 113조8,000억 원을 기록했다. 이는 관련 통계 작성이후 역대 최대 수준이다. 증가폭은 전분기(4조7,000억 원) 보다 큰 폭 축소됐다. 1년 전에 비해서는 13조2,000억 원(13.2%) 늘어 역대 최대 증가폭을 기록했다. 판매신용은 재화의 판매자 서비스 제공자가 제공하는 외상거래 중 아직 결제되지 않은 결제 잔액을 의미한다.

박 팀장은 "판매신용 증가폭이 전월대비 감소했지만 전년 동기 대비로 보면 두 자릿수로 증가로 차이가 크지 않다"며 "아직 소비가 약화된 증거라고 말하기는 어렵고 4분기까지의 흐름을 지켜봐야 한다"고 말했다.

한은은 4분기의 경우 대출규제 완화와 대출 금리 인상, 주택 시장 부진 등으로 가계 대출 증감 요인이 혼재돼 있어 가계대출 감소세가 이어질지는 좀 더 지켜봐야 한다고 내다봤다.

박 팀장은 "향후 가계신용의 흐름에 대해서는 증감 요인이 혼재돼 있다"며 "일부 주택담보대출 규제를 풀고 있어 가계신용 증가 요인으로 작용하고 있는 반면, 기준금리 인상 등으로 인한 대출 금리 상승세가 이어지고 있고 차주별 DSR(총부채원리금상환비율) 등 주요 규제는 이어지고 있어 가계 신용 증가의 제약 요인으로 작용하고 있다"고 말했다.

그는 "예금은행 중심으로 가계대출에 대해 4분기에 완화적인 태도를 보이고 있어 향후 가계 부채가 증가 전환할지 여부는 좀 더 지켜봐야 할 것 같다"고 말했다.