[정재원 기자] '13월의 월급', 연말정산 시기가 코앞으로 다가왔다. 12월에 얼마나 준비하느냐에 따라 직장인의 유리지갑도 달라질 수 있다. '연말정산 절세 꿀팁 10가지'를 공개한다.

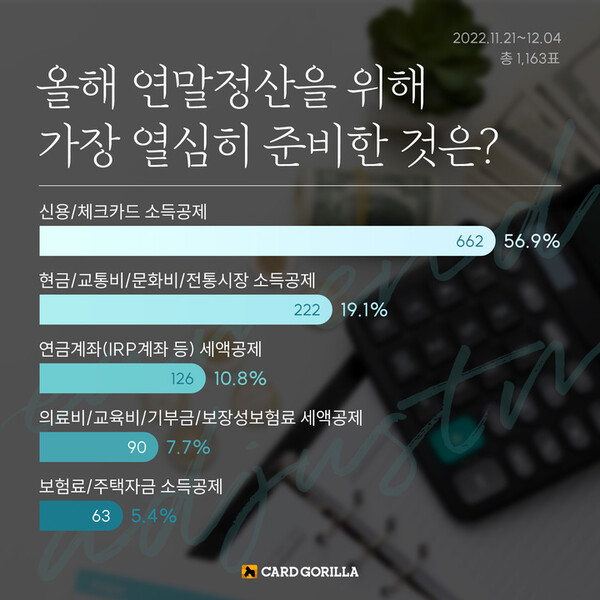

18일 온라인 카드플랫폼 카드고릴라 설문에 따르면 국민들이 통상 연말정산을 위해 가장 열심히 준비하는 것은 '카드 소득공제(56.9%)' 항목으로 나타났다. '현금·교통비·문화비·전통시장 소득공제(19.1%)'가 그 뒤를 이었고 IRP 등 연금계좌 세액공제(10.8%), 의료비·교육비·기부금·보장성보험료 세액공제(7.7%), 보험료·주택자금·기부금 소득공제(5.4%) 등의 순으로 나타났다. 이번 설문은 11월21일부터 지난 4일까지 2주간 카드고릴라 웹사이트 방문자 1,163명을 대상으로 이뤄졌다.

정원준 한화생명금융서비스 세무전문가는 연말정산 절세의 핵심은 "'최종 결정세액'을 낮추는 것"이라며 "소득공제와 세액공제 혜택을 잘 챙겨야 한다"고 강조했다. 특히 국세청 홈택스의 '연말정산 미리보기' 서비스를 활용하면 올해 사용한 신용카드 등 지출내역과 사용 예상금액을 토대로 미리 계산이 가능하기 때문에 이달 말까지 절세 혜택을 최대한 챙길 것을 추천했다.

구체적으로 한화생명은 연말정산 절세 '꿀팁' 10가지를 공개했다. 먼저 ▲연말까지 연금저축·IRP 가입 또는 추가 납입하기 ▲혼인신고는 12월31일 이전에 하기 ▲오피스텔·고시원의 월세액공제를 받으려면 주민등록 주소지 옮기기 ▲장기치료를 요하는 중증환자의 장애인증명서는 미리 병원에서 발급 받기 ▲안 입는 옷·잡화·도서·가전 등은 연말에 기부하기 등을 꼽았다.

연금저축은 연간 400만 원 한도로 납입액의 최대 16.5%에 대해 세액공제 혜택이 주어진다. 즉 400만 원 한도를 채워서 납입했다면 최대 66만 원까지 세액공제가 적용돼 환급된다. 특히 월 또는 분기별 납입액 한도가 없기 때문에 2022년 안에 가입하고 400만 원을 모두 납입해도 혜택을 받을 수 있다.

이에 더해 퇴직연금계좌(DC형·IRP)에 별도로 추가 불입하면 연금저축과 합쳐서 최대 700만 원까지 공제대상이 확대된다. 예컨대 총급여 5,500만 원 근로자라면 최대 115만5,000원의 절세효과를 볼 수 있다.

혼인신고를 올해 내 하면 소득이 없는 배우자와 배우자의 부모님에 대해 기본공제를 받을 수 있다. 또 여성근로자의 경우 혼인신고를 하면 총 급여액이 4147만 원 이하일 경우 추가적으로 부녀자공제 50만 원을 적용받을 수 있다.

월세액 공제의 경우 무주택 근로자로 총 급여 5,500만 원 이하는 12%, 총 급여 5,500만 원 초과 7,000만 원 이하는 월세지급액의 10%를 세액공제받을 수 있다. 월세 세액공제 한도는 최대 750만 원까지다.

또 한화생명은 ▲안경·렌즈 구입비 꼼꼼하게 챙겨두기 ▲청약통장에 불입한 무주택자는 세대주 변경하기 ▲신용카드 보다는 체크카드 또는 현금영수증 사용하기 ▲전통시장·대중교통·공연 관람 등 문화활동 지출하기 ▲올해 신용카드 한도 초과가 예상되면 고가의 물품은 내년에 사기 등을 추천했다.

시력교정용 안경·콘텍트렌즈 구입비용은 부양가족 1명당 50만 원 한도에서 의료비 공제가 된다. 즉 가족 4명이 안경을 쓰면 최대 200만 원까지 의료비 공제를 받을 수 있다.

신용카드 소득공제가 공제 한도(200만 원~300만 원)에 초과됐을 경우엔 전통시장에서 카드를 사용하거나 제로페이로 결제해 최대 100만 원의 추가 공제 혜택을 볼 수 있다.